前回の投稿を読んでいただいた方、ありがとうございます。

今回は、借金を整理する方法としてよく聞く

「任意整理・個人再生・自己破産」

この3つの債務整理の違いについて、なるべくわかりやすく説明してみたいと思います。

債務整理とは?

まず「債務整理」とは、借金を法的に整理し、返済の負担を軽くする手続きのことです。

自分一人でどうにもならなくなった借金を、法律の力を借りて見直す方法ですね。

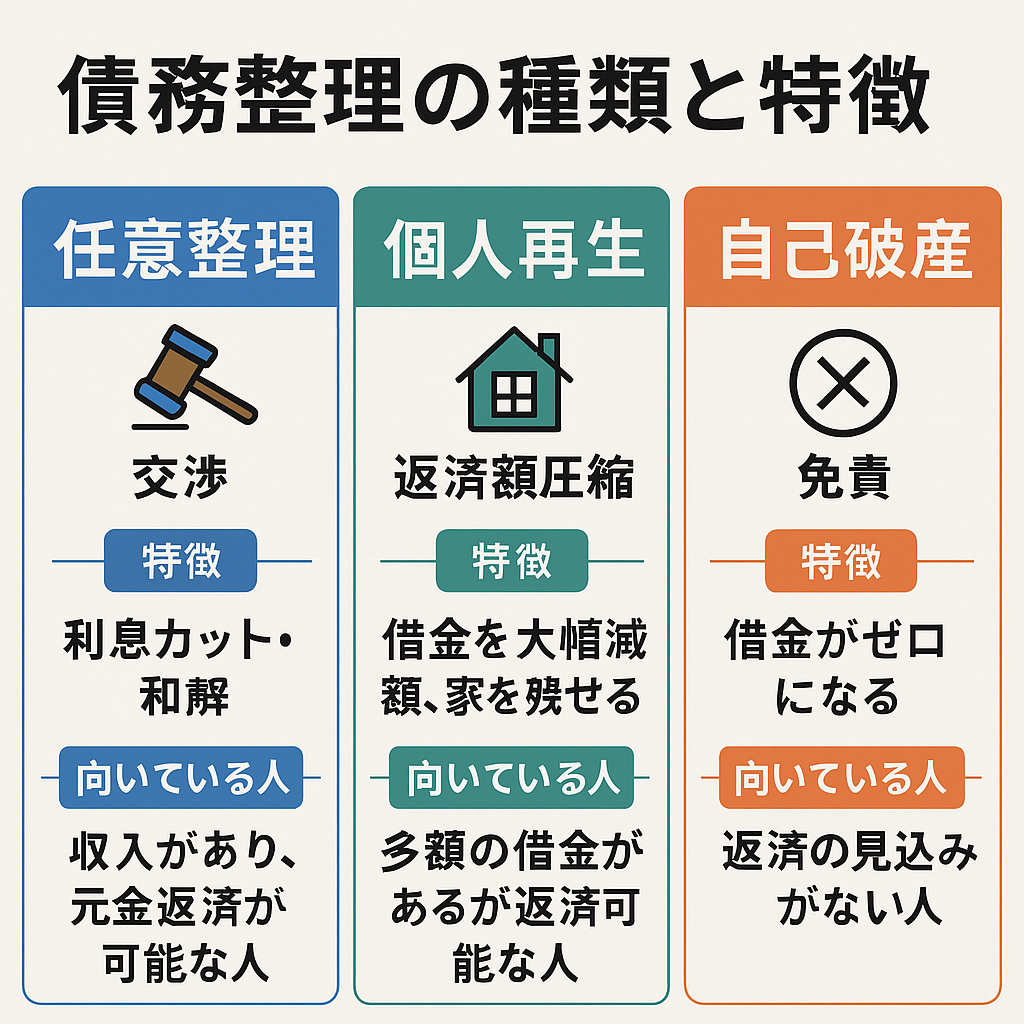

債務整理には主に以下の3種類があります:

任意整理とは

任意整理(にんいせいり)は、弁護士や司法書士が貸金業者と交渉して、借金の利息や返済額を減らしてもらう手続きです。

特徴

- 裁判所を通さず、手続きが比較的シンプル

- 利息や遅延損害金をカットできる場合がある

- 元金は原則返済する

- 家族や勤務先に知られにくい

向いている人

- 安定した収入があり、元金を3~5年で返せる見込みがある人

- 自己破産には抵抗がある人

※私もこの「任意整理」を選びました。詳しくは今後、体験談として書いていきます。

個人再生とは

個人再生(こじんさいせい)は、裁判所を通じて借金を大幅に減額(最大5分の1程度)し、残りを分割返済する手続きです。

特徴

- 借金が大きくても、圧縮して返済できる

- 住宅ローン特則を使えば、家を残したまま手続きが可能

- 裁判所の許可が必要で、手続きは複雑

- 官報に載る(一般の人にはあまり影響なし)

向いている人

- 借金が500万円以上あるけど、マイホームは手放したくない人

- 安定した収入があり、減額後の返済が可能な人

自己破産とは

自己破産(じこはさん)は、借金の返済が完全に難しいと判断された場合、すべての借金をゼロにする手続きです。

特徴

- 借金の支払い義務がすべて免除される(免責)

- 財産は原則処分される(99万円以下の現金など一部はOK)

- 官報に載る、職業制限が一時的にある

- 家や車は手放すことになるケースが多い

向いている人

- 収入が少なく、借金を返す見込みがまったくない人

- 他の手段では解決できないほど多額の借金を抱えている人

まとめ

| 種類 | 特徴 | 向いている人 |

|---|---|---|

| 任意整理 | 利息カット・交渉で和解 | 収入があり、元金返済が可能な人 |

| 個人再生 | 借金を大幅に減額、家を残せる | 多額の借金があるが返済可能な人 |

| 自己破産 | 借金がゼロになる(免責) | 返済の見込みがない人 |

債務整理にはそれぞれメリット・デメリットがあります。

自分の状況に合った方法を選ぶことがとても大切です。

私自身、最初は「自己破産しかないかも…」と思っていましたが、相談を通じて「任意整理」に落ち着きました。

その経緯や、実際にどう進んでいるかも今後詳しく書いていきますね。

最後まで読んでいただき、ありがとうございました。